KOMMENTAR: Det store spørsmålet for dem som vil investere innen løsninger for mobil betaling er: «Hvilken teknologiplattform vil gå av med seieren?»

To leirer står mot hverandre: NFC («near field communications», nærkommunikasjonsteknologi) og nettskyen. Mobil betaling med NFC virker ved at en mobiltelefon med NFC sveipes over en NFC-leser knyttet til et kasseapparat. Mobil betaling gjennom nettskyen virker ved at en app brukes til å godkjenne en betaling, og godkjenningen formidles over mobilnettet.

Betaling over NFC er raskere og mer pålitelig enn gjennom nettskyen, men NFC krever en infrastruktur som er kostbar å installere og som fordrer komplekse allianser mellom banker, mobiloperatører og telefonleverandører. De fleste av verdens ledende mobiloperatører, kredittkortselskap og telefonleverandører (unntatt Apple) støtter NDC. Men mindre enn 1 prosent av verdens mobiler er i dag utstyrt med NFC.

Googles mobile lommebok krever NFC, mens plattformen til Paypal anvender nettskyen. Apple har ennå ikke bestemt seg.

Mobil betaling vil følge mobil e-handel

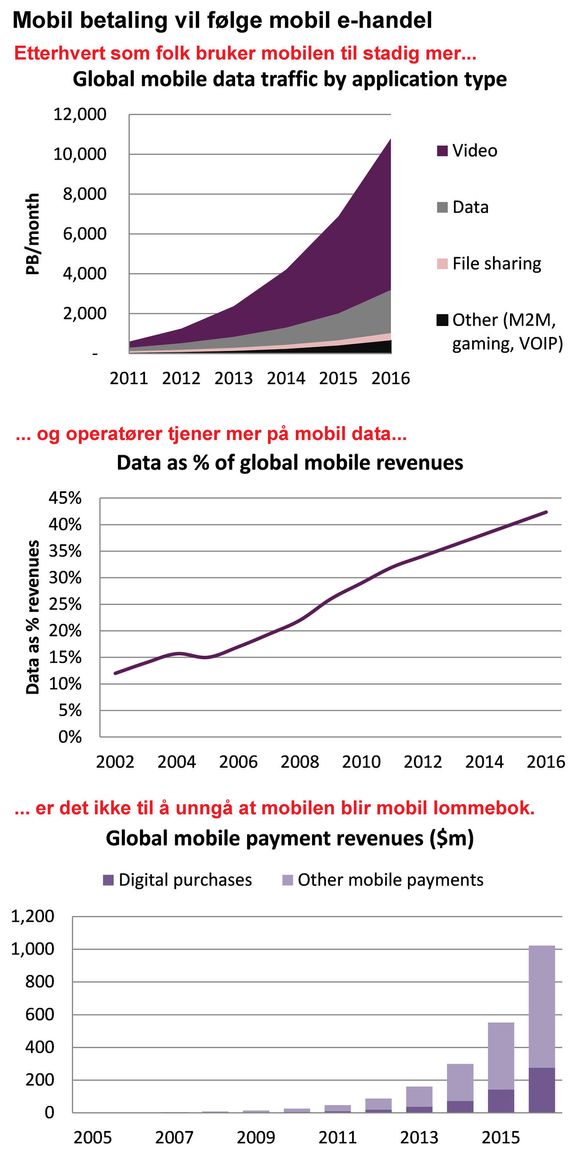

Mobil datatrafikk vokser raskere enn bransjens mest troverdige varslere forutså for bare åtte måneder siden. I februar i år økte Cisco sitt anslag for global mobil datatrafikk i 2011 med 10 prosent til 597 petabyte per måned. Deres forrige anslag, fra juni 2011, lød på 546 petabyte per måned. Fra 2010 til 2011 vokste den globale mobile datatrafikken med 152 prosent. Cisco spår en vekst på 110 prosent i 2012.

Etter hvert som bedrifter og forbrukere arbeider mer og leker seg mer med sine mobile enheter, har også datainntektene til operatørene økt. Vår globale telekommodell viser at datainntektenes andel av mobiloperatørenes samlede omsetning økte fra så vidt 15 prosent i 2005 til 32 prosent i 2011. Prognosen er 40 prosent innen utgangen av 2014.

Vi har sett dette tidligere. På 1990-tallet, da e-handel skjøt fart, oppfant Paypal og Worldpay systemer for betaling over nett, der Paypal henvendte seg til forbrukere og Worldpay til bedrifter. Banker, kredittkortselskap og telekomoperatører sov i timen. Følgelig har Paypal og Worldpay, som var først ute, beholdt sin ledende stilling innen markedet for betaling over nett.

Nå skyter det mobile internettet fart, og det er ikke til å unngå at også mobil betaling vil gjøre det samme. Alle innen telekom, teknologi og finans posisjonerer seg for å sikre seg en bit av dette innbringende markedet. De fleste har allerede satset stort på den teknologiplattformen de har valgt. Men det er ennå tidlig, og ingen ved hvilken teknologi som vil få overtaket.

Mobil betaling i USA

I USA bruker Google Wallet NFC, mens eBay har valgt nettskyen til sin Paypal Mobile. Apple og Facebook har ennå ikke bestemt seg.

På operatørsiden har ISIS – et felles tiltak fra AT&T, Verizon og T-Mobile USA – kunngjort en NFC-basert mobil lommebok som vil slippes seinere i år, og som står i direkte konkurranse til Google Wallet.

Imens er det dukket opp disruptiv teknologi fra nykommere som Square (kortleser til mobiltelefon, tilsvarende iZettle i Europa), som kan gjøre noen av disse forretningsmodellene foreldet. Dersom NFC-teknologi ikke slår an, vil de største taperne være MasterCard og Visa, som begge ruller ut infrastruktur for NFC-lesere.

Mobil betaling i Europa

Det er lite sannsynlig at et europeisk selskap vil kunne spille en ledende rolle innen mobil betaling på hjemmebane. Dersom bankene bestemmer seg for tunge investeringer innen mobile løsninger, kan imidlertid Monitise dra store fordeler av det.

På den andre siden, dersom mobiloperatørene bestemmer seg for å ta større eierskap til NFC-verdikjeden, kan Gemalto, en nederlandsk produsent av SIM-kort med NFC og sikringskomponenter, tjene stort. Både Monitise og Gemalto tilhører NFC-leiren.

Vær også oppmerksom på Bango, en bitteliten utvikler av app-basert betalingsteknologi: I forrige måned landet de en avtale rundt mobil betaling med Facebook.

Mobil betaling i Kina

I Kina gjør lovverket det vanskelig for utenlandske telekomoperatører, internettselskaper, banker og kredittkortselskaper å få innpass på det lokale markedet for mobil betaling. Investorer som er interessert i Kina bør se på Tencent og China Mobile.

Tenpay-tjenesten til Tencent har 20 prosent av markedet for betaling over nett: Det kan være et innfall mot det voksende markedet for mobil betaling.

China Mobile har en app-forretning, «Mobile Market», med 35 millioner nedlastinger per måned. Her har 150 millioner registrerte kunder betalt for noe gjennom en app. Det kan betraktes som et forstadium til mobil betaling.

Les også:

- [25.05.2012] Hva er Facebook egentlig verdt?

- [17.05.2012] Hvem vinner kampen om de store dataene?

- [08.05.2012] Vil forene digitale lommebøker

- [16.03.2012] Bruk mobilen som betalingsterminal

- [01.03.2012] Tror NFC kommer for sent

- [29.02.2012] Slik blir mobilen en betalingsterminal