KOMMENTAR: Det er umulig å betrakte telekomverdenen uten samtidig å se på hva som skjer innen teknologi og medier. Skjebnen til disse tre sektorene er nå ugjenkallelig sammenflettet. Flere av teknologitrendene som fødes i én av disse sektorene kan filleriste forretningsmodeller i en annen.

Hvilke trender er synlige nå?

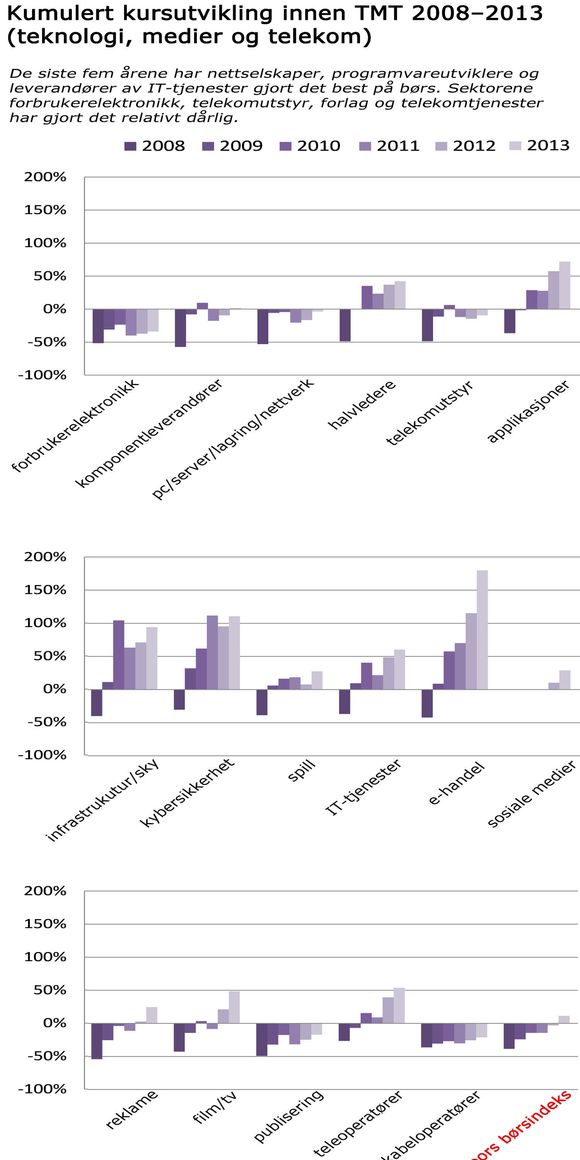

I CM Research deler vi den globale TMT-sektoren – telekom, medier, teknologi – i 17 underkategorier fordelt på fire hovedkategorier:

- Maskinvare: forbrukerelektronikk, pc/server/lagring/nettverk, halvledere, telekomutstyr

- Programvare: applikasjoner, infrastruktur/sky, kybersikkerhet, spill, IT-tjenester

- Internett og medier: e-handel, sosiale medier, reklame, film/tv, publisering

- Telekom: teleoperatører, operatører av kabel og satellitt

Før vi ser på trendene i disse sektorene, er det verdt å se nærmere på hvordan kapitalmarkedene har betraktet inntjeningsmulighetene i de 17 underkategoriene de siste fem årene. Grafene gjengitt nedenfor viser den relative kursutviklingen innen hver underkategori for hvert år fra 2008 til 2013, vurdert opp mot indeksen S&P 500.

Sektorutviklingen beregnes med utgangspunkt i et utvalg selskaper som vi betrakter som ledende innen hver sektor. Innen sosiale medier, den yngste av disse sektorene, har vi måttet begrense beregningene til de siste to årene.

Det grafene forteller oss er at nettselskaper, programvareutviklere og IT-tjenesteselskaper har gjort det best på børs de siste fem årene, mens forbrukerelektronikk, telekomutstyr, publisering og telekomtjenester har gjort det forholdsvis svakt. Men ting kan endre seg over tid.

Maskinvare

Innen pc-er og servere er overgang fra pc-generasjonen til nettgenerasjonen det dominerende temaet. Nettskyen endrer måten data lagres og leses. For maskinvareleverandører innebærer det at produksjonen vil flyttes fra pc-baserte enheter som bærbare pc-er til skybaserte enheter som servere, smartmobiler og nettbrett. Det faktum at Windows 8, det fremste programvareproduktet for verdens pc-bransje – betraktes som en flopp, styrker denne trenden.

Innen lagring er vi vitne til en overgang fra enkle lagringstjenester som sikkerhetskopiering i datasentraler, til helhetlige dataforvaltningstjenester som EMC og NetApp. Ustrukturerte data som video, e-post og andre former for digitale spor – ofte kalt big data – vil snart analyseres på et annet nivå. Det innebærer at annonsører og produktutviklere vil kunne stille spørsmål som de ikke har kunnet stille hittil, uten å henvende seg direkte til kundene. Et mulig spørsmål er: «Hva er de politiske og religiøse oppfatningene til folk som kjøper et bestemt produkt?». Lagringsteknologi er også i ferd med å gå over til flashenheter (SSD, solid state drive). En dyrere, men raskere form for lagring enn tradisjonelle harddisker.

På nettverkssiden er data stadig mer spredt, og datasentraler i stadig større grad fragmentert, samtidig som spørringer må håndteres i sanntid. Det gjør responstid til differensiator. WAN-optimering («wide area network») er i ferd med å bli den differensierende faktoren innen nettverk, og vil bli teknologi som gjør om på dagens datasentral.

Når det gjelder dingser i nett, som smartmobiler og brett, er det store temaet å etterlikne Apple. Apples forretningsmodell – eierskap til maskinvare, programvare og et appbasert økosystem – klones av konkurrentene. En håndfull «smartmobilplattformer» vil dukke opp, noen fra nye aktører. Mange smartmobilprodusenter vil reduseres til lavmargin maskinvareleverandører. Trass i den uunngåelige konsolideringen av mobiloperativplattformer, dukker det opp flere nye mobiloperativsystemer. Eksempler er Sailfish fra Jolla og Amazon Silk. LG Electronics har kjøpt webOS fra Hewlett Packard: Det meldes at webOS vil legges til grunn for en ny plattform for smart-tv. Den neste fasen innen smartmobiler er rimelige imitasjoner av Apple og Google. Huawei, ZTE og Xiaomi vil sannsynligvis utvikle egne plattformer, kanskje ved å kjøpe Blackberry fra RIM eller Symbian fra Nokia og bruke det som utgangspunkt.

Den neste bølgen av dingser innen forbrukerelektronikk vil bli ting man har på seg, som den mulige Apple i Watch og Google Glass, kanskje med Samsung-teknologi for bøyelige skjermer.

Problemet i mye av forbrukerelektronikksektoren er at de motvillig utvikles til tilleggsutstyr til de store internettøkosystemene. Tidligere store varemerker som Sony og Philips reduseres til underleverandører til Apple, Google, Microsoft, Facebook og Alibaba.

Hjemkalling av produksjon, eller i hvert fall montering, er en trend. Ny teknologi for 3D-printing kan sette fart på denne trenden ved å gjøre noen av de mest ettertraktede elektronikkproduktene til både «designed in California» og «made in California». For eksempel tar Google sikte å produsere nettverksbrillen Google Glass i Santa Clara, California. Den kommende smartmobilen til Motorola vil sannsynligvis framstilles av Flextronics på et anlegg i Texas. Noen av Apples nyeste iMac settes allerede sammen i USA.

Skal leverandører av elektroniske komponenter fortsette å vokse, må de sikre seg plass i forsyningskjedene til Apple, Google, Samsung og Huawei. Den arrige patentkrigen mellom Apple og Samsung vil utløse et antall tomrom i Apples leverandørkjede. Smartmobilavdelingen til Samsung, som konkurrerer direkte med Apple iPhone, står i direkte konflikt med selskapets komponentavdeling, som forsyner Apple med brikker og skjermer. Kommersielt sett har det aldri vært hensiktsmessig for Apple å gi sin argeste konkurrent innsyn i utformingen av kommende produkter. Det kan føre til at Apple snart bytter ut Samsung med alternative leverandører av flere komponenter, som retina-skjermer, berøringsskjermer og brikker. Et eksempel er TSMC som nylig har tatt over Apple-prosessorer fra Samsung. Et annet eksempel er forsøk fra LG Display, Sharp og TPK for å øke sin andel av skjermmarkedet. På den andre siden er det en grunn til at Samsung er Asias største leverandør av maskinvareteknologi: De er globalt ledende innen innovasjon og har et godt utgangspunkt for å bli verdensleder innen teknologi for bøyelige skjermer, det neste store innen skjermer.

Innen halvledersektoren er fortsatt det mobile internettet, sørlig i Kina, det mest framgangsrike sluttmarkedet for brikkeleverandører. Slaget mellom Arm og Intel raser fortsatt. Intel, den ledende prosessorleverandøren til pc- og servermarkedet, prøver å vinne innpass i mobilmarkedet, der Arms brikkekonstruksjoner er blitt en de facto standard. Samtidig tar Arm, der lav energibruk alltid har vært hovedfordelen i konkurransen, sikte på det raskt voksende markedet for datasentraler, der prosessorkraft er vel så viktig som energiforbruk.

.jpg)

Markedet for telekomutstyr er fortsatt i ubalanse. Teleoperatørene opplever inntektssvikt. De kutter ned på investeringene, slik at etterspørselen etter telekomutstyr minker samtidig som den mobile datatrafikken dobles hvert år. På tilbudssiden er det også begrensninger: Kinesiske lavkostleverandører som Huawei og ZTE fortsetter å underby vestlige leverandører av telekomutstyr. Sannsynligvis vil det bryte ut handelskrig på to fronter: I Europa har EU allerede kunngjort planer om høyere tollsatser begrunnet i påstander om at kinesiske utstyrsleverandører mottar utilbørlige statssubsidier. I USA er Huawei allerede avskåret fra å by på kontrakter om utstyrsleverandører til store teleoperatører, begrunnet i hensyn til nasjonal sikkerhet. Som kjent står teleutstyr i kyberforsvarets førstelinje. Markedet for telekomutstyr vil forbli en politisk fotball i mange måneder etter hvert som myndigheter verden over bruker det til å fremme egne agendaer.

Dette er første artikkel i en serie på fire som skal publiseres med én ukes mellomrom. Neste artikkel kommer mandag 1. juli.

Les også:

- [15.07.2013] Nettnøytralitet i klemme

- [01.07.2013] Om apper, mobil og nettskyen