Meholm tar oss med på en relativt lang reise fra huleboerne med sin byttehandel i form av steintavler, over til ulike sorter metaller som byttemiddel, til papirpenger og til sist til kredittkort og mobiltelefon som betalingsmiddel.

Reisen kan for dem som kun er interessert i digitale betalingstransaksjoner, bli litt lang. Men den er viktig også for dem, fordi en da en får en større forståelse for pengers og byttehandelens samfunnsøkonomiske betydning. Meholm gir da også en instruktiv og god innføring i så vel hvordan penger skapes og hvordan blockchain fungerer, på YouTube.

Hva er Blockchain?

Men det er nok reisen inn i fremtiden som vil interessere mest, spesielt for dem av digi.nos lesere som er opptatt av teknologien og hvordan den vil endre kundeadferd, forretningsmodeller og samfunnet som sådan. Forfatteren går gjennom de ulike forløperne til Bitcoin – en kryptert digital valuta som ble skapt i 2008 av en Satoshi Nakamoto – en person ingen vet hvem er og hvis identitet fremdeles er ukjent. At valutaen ble skapt 31. oktober – på Halloween-dagen – kan sees symbolsk; mange mener valutaen ble skapt som protest mot banksystemet og finanskrisen som oppsto i september samme år.

Essensen i Bitcoin er jo en p2p-transaksjon, altså en transaksjon direkte fra maskin til maskin uten unødige mellomledd og er derfor et eksempel – og en protest? – mot bankene. Dette skapte senere infrastrukturen Blockchain. Alle betalingstransaksjoner bygger i bunn og grunn på tillit. I Blockchain blir tilliten flyttet fra banker og meglere til logikken i algoritmene som styrer nettverket. I tillegg finnes samme kopi av transaksjonen på tusenvis av distribuerte servere, i et distribuert regnskapssystem hvor en konto finnes bare èn gang i nettverket.

Tilliten og sikkerheten bygges derfor inn i selve teknologien.

Dette vil selvsagt innebære en revolusjon i betalingsoverføringer med store konsekvenser for bankene og finansnæringen, Men effekten er ikke bare begrenset til bankene:

Bilkjøp: Ved kjøp av bil er det mange transaksjoner som skal utføres – til forsikringsselskaper, til veimyndighetene, til verksteder som driver EU-kontroll og til skattemyndighetene for oppdatering av selvangivelsen. Alt dette kan med Blockchain skje i én operasjon.

Selge bolig: Ved eiendomssalg er det det samme: hvem er tidligere eier, ny eier, hvordan er eiendommene pantsatt, hvilken matrikkelinformasjon foreligger fra Statens Kartverk, hva er taksten fra eiendomsmeglere, tidligere omsetning av eiendommene, etc? Alt dette er informasjon som i dag lagres hos flere ulike instanser. Blockchain effektiviserer og digitaliserer hele denne verdikjeden.

Varetransport: Meholm refererer til hva Maersk Line gjorde i fjor ved å følge opp transport av en container med avskårne roser fra Mombasa i Kenya til Antwerpen. Ettersom roser er levende organismer innebar det at noen dokumenter måtte signeres i originaler i Mombasa, sendes til Antwerpen for så og sendes tilbake. Resultatet var en 25 cm høy bunke med dokumenter. En Blockchain-basert dokumentflyt vil revolusjonere hele denne papirflyten.

Boken avsluttes med tre scenarier som kan tenkes å oppstå i årene fremover. Scenariene er gjennomarbeidet og perspektivrike, og de gir boken en ytterligere verdi til det vell av konkrete og faktiske eksempler forfatteren har krydret boken med.

Hvor fort vil denne utviklingen gå?

Forfatteren mener vi bare står i starten av en Blockchain-revolusjon og sammenligner det med Internett-utviklingen. Internett startet med protokollen TCP/IP i 1969/70 – som brøt med televerkenes tradisjonelle overføringsteknologi. Men det var først da world wide web kom i 1990, og søkemotorene noen år senere, at «nettet» ble brukervennlig nok. Ingen kunne ane for 20 år siden hvordan dette ville utvikle seg.

Blockchain står i dette 1990-perspektivet i dag, mener Meholm. Men tiden det vil ta før dette tar av, vil være kortere enn hva som skjedde med Internett, sier han. Det er her jeg kunne ønsket meg en litt mer dyptgående drøfting.

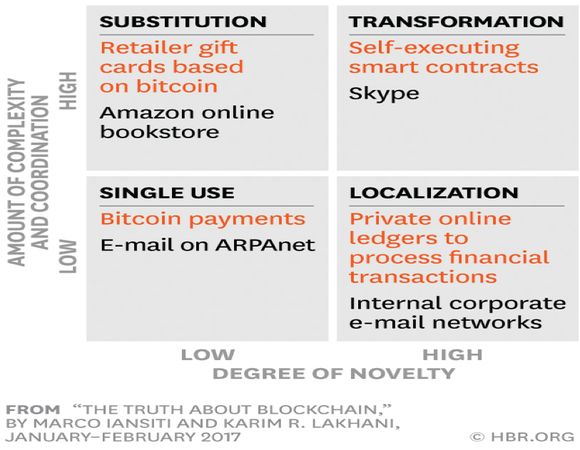

Marc Iansiti og Karim R. Lakhani har for eksempel i en artikkel i Harvard Business Review nylig, pekt på at det er en rekke hindringer som Blockchain må passere for at dette skal ta helt av. Hindringene er av så vel teknologisk som strukturell og regulatorisk karakter. Det eksemplet som Meholm nevner angående Maersk Line, er for eksempel avhengig av at det legges inn «smarte kontrakter» i betalingstransaksjonene, et lite program (en robot) som utløser en handling når begivenheten finner sted.

«Smarte kontrakter» som teknisk kan bygges inn i «blokk-kjeden», vil radikalt endre rollen til skipsmeglere og andre mellomledd, i tillegg til at den totalt vil endre en fra før av meget komplisert verdikjede. Det betyr ikke at dette ikke vil skje, men barrierene er betydelige. Iansiti og Lakhani har derfor sammenlignet utviklingen av Internett med den sannsynlige utviklingen av Blockchain. De mener Blockchain i dag i all hovedsak er som å sammenligne med det å sende lite brukervennlig epost over ARPA-nettet. Det er en lang vei frem før Blockchain er «disruptiv», dvs. å endre hele bransjers forretningsmodell. Se figuren nedenfor.

(Artikkelen fortsetter under)

På den annen side kan det også argumenteres for at utviklingen vil skje enda raskere ved at andre og flere bransjer enn finansnæringen tar dette i bruk raskere enn man tenker seg nå. Dette er noe Don og Alex Tapscott tar opp i en artikkel i HBR fra i fjor. De peker på at Blockchain-utviklingen må sees i sammenheng med utviklingen av annen type teknologi som 3D-printing, sensorer og roboter. Samtidig peker de på at den sterke utviklingen av «delingsøkonomi» og «long-tail-marketing» (hvordan få lønnsomhet i produkter med liten etterspørsel og lavt salg).

Mens Uber for eksempel nå fremstår som en eksponent for den nye «delingsøkonomien», vil alt det Uber gjør i fremtiden bli utført av «smarte kontrakter». Den «tillitsprotokoll» som Blockchain presenterer, vil endre Ubers forretningsmodell raskere enn det Uber selv ser for seg, hevder forfatterne.

Det samme vil tjenester som anvender 3D-printing gjøre. De vil realisere «long-tail-prinsippet», dvs. skreddersøm til massemarkedet. Med Blockchain kan en lagre metadata om enhver vare – fra stamceller til aluminiumsfelger - i protokollen og logikken I Blockchain, mens en samtidig beholder copyright på en sikker måte. Effekten vil bli at det vil oppstå et nytt marked hvor kjøper og selger lettere kan møte hverandre og inngå avtaler I et åpent markedsrom (p2p-marked).

Internett ga løfter om at transaksjonskostnadene mellom bedriftene ville gå ned som følge av «e-handel». Det har i liten grad skjedd. Blockchain derimot åpner opp for nettopp dette, en radikal reduksjon av markedets og bedriftenes transaksjonskostnader. Det vil være driveren for at Blockchain spres hurtigere enn hva Internett gjorde, sier far og sønn Tapscott..

Meholms bok er et viktig bidrag – og på mange måter et absolutt «must» - for alle som ønsker å sette seg inn i en viktig teknologisk utvikling som vil endre samfunnet – og ikke bare finansnæringen – i årene fremover, og anbefales på det sterkeste.

Arild Haraldsen har bidratt til digi.no med debatt, kommentarer og bokanmeldelser i mange år. Haraldsen var tidligere adm dir i NorStella, og i den anledning ansvarlig for Samhandlingsarenaenen i forskningsprosjektet Semicolon. Nå selvstendig konsulent med oppdrag innen strategisk bruk av IKT, foredrag og debattleder. Haraldsen har skrevet en rekke fagbøker innen sitt område.

Vil du lære mer om Blockchain? Da bør du få med deg denne:

Derfor er Blockchain langt mer enn Bitcoin. Slik fungerer teknologien (Ekstra)